Les Incoterms

Les Incoterms®, contraction des termes anglais « International Commercial Terms », constituent un ensemble codifié des dispositions contractuelles standards relatives au transport des marchandises. Définis par la Chambre de Commerce Internationale (ICC), les Incoterms® sont révisés tous les 10 ans afin de refléter l’évolution des pratiques du commerce international.

Ces règles d’usage définissent de manière codifiée les conditions de livraison des marchandises dans le cadre d’un contrat de vente. Plus précisément, les Incoterms® permettent de déterminer les obligations réciproques du vendeur et de l’acheteur, la répartition des coûts de transport, ainsi que le lieu de livraison qui représente le point de transfert des risques du vendeur à l’acheteur.

Appréciée au premier point d’entrée dans le territoire douanier de l’Union (TDU), la valeur en douane est une valeur franco frontière (de l’Union). En vertu de l’article 71§1e) du Code des douanes de l’Union (CDU), les frais de transport et d’assurance, ainsi que les coûts de chargement et de manutention connexes au transport des marchandises importées, font partie des éléments du prix à ajouter à la valeur en douane.

Ainsi, les coûts de transport supportés par l’acheteur pour l’acheminement des marchandises jusqu’au lieu

d’introduction dans l’Union, qui e sont pas déjà inclus dans le prix payé ou à payer, sont à ajouter à la valeur en douane. Cas particulier de l’assurance : selon l’Incoterm® choisi, l’assurance relative au transport des marchandises n’est pas toujours comprise dans le prix facturé. Dans ce cas, seule l’assurance relative au transport principal doit être ajoutée au prix payé (article 71 du CDU). Par contre, si le vendeur inclut l’assurance relative au transport intracommunautaire dans le prix facturé pour les marchandises, ces frais d’ assurance ne pourront pas être déduits du prix facturé (car non repris dans l’article 72 a) du CDU).

Constitués d’un acronyme de 3 lettres, les Incoterms® sont indissociables d’un lieu (adresse, ville, etc.)

qui désigne en général l’endroit où les marchandises sont réputées avoir été livrées par le vendeur, c’est à dire le

point où les risques sont transférés à l’acheteur (Incoterms® E et F).

Dans certains cas, le lieu qui suit l’Incoterm® désigne le lieu de destination des marchandises, jusqu’où le vendeur

doit organiser le transport, et donc le point de répartition des frais entre le vendeur et l’acheteur

(Incoterms® C et D).

En matière d’évaluation, le lieu désigné est essentiel dans la mesure où il permet d’identifier le point de répartition

des coûts à partir duquel les frais de transport sont à la charge de l’acheteur et donc à prendre en considération

dans le cadre de la détermination de la valeur en douane.

En principe, sauf si le contrat en dispose autrement, le vendeur prend en charge les coûts de transport jusqu’au point de livraison, tandis que l’acheteur supporte les frais à partir du moment où elles lui ont été livrées.

La réforme des Incoterms® 2020

Entrée en vigueur le 1er janvier 2020, la nouvelle version, comme la précédente, est composée de 11 Incoterms®,

toujours classés en deux groupes en fonction du mode d’acheminement des marchandises.

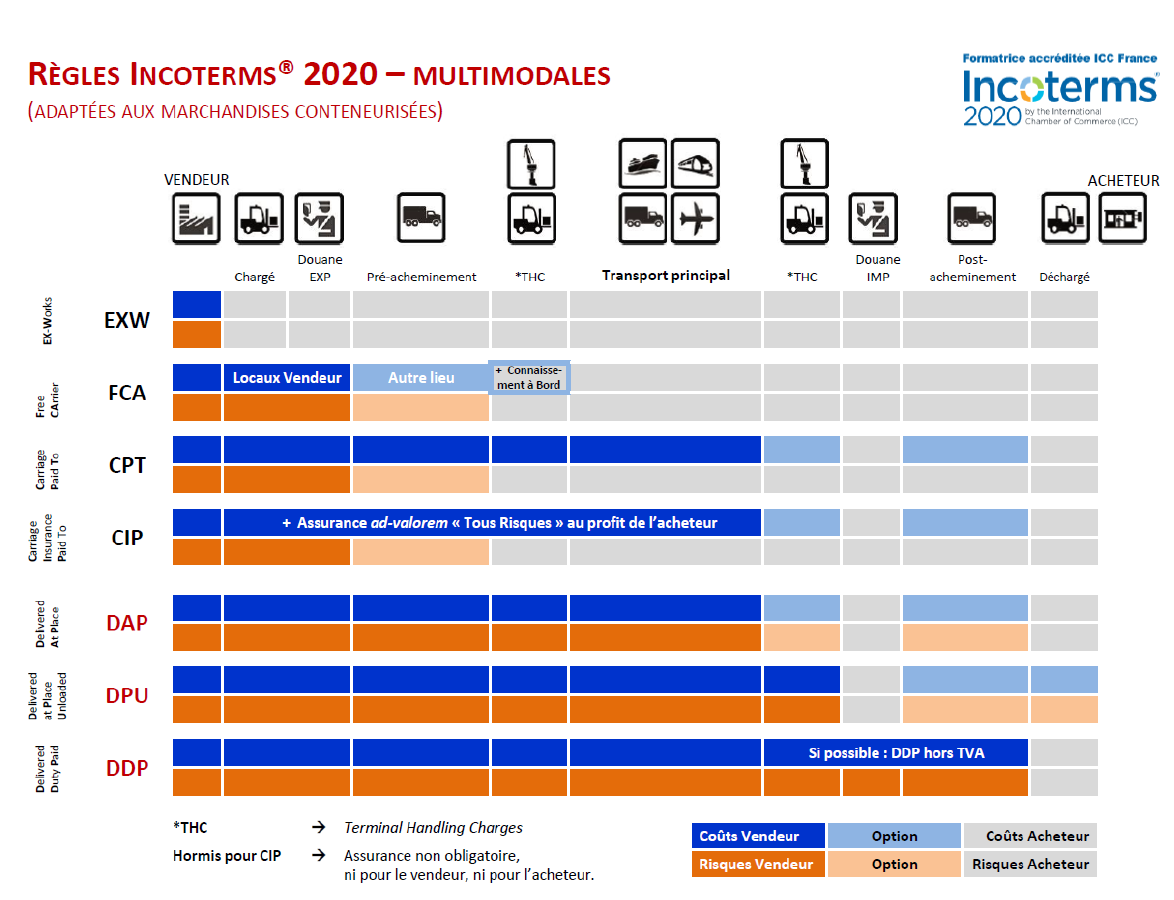

Les incoterms multimodaux

Applicables à tous les modes de transport, les 7 Incoterms® dits «multimodaux » peuvent également être utilisés

lorsque le contrat couvre plusieurs modes de transport, ce qui est notamment le cas lorsque les marchandises

sont acheminées par conteneurs.

En effet, le transfert des risques intervient au moment de la livraison, dès que les marchandises sont remises au transporteur, tandis que le transfert des coûts à l’acheteur a lieu lorsque les marchandises arrivent à destination.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}